Les tranches sont exprimées en pourcentage et non en valeur absolue, permettant ainsi de s'adapter à la quantité de chaque attribution, mais entraînant parfois des décimales. Les titres n’étant pas sécables, le calendrier doit déterminer des règles d’arrondi : au plus proche ou par tranche.

Exemple

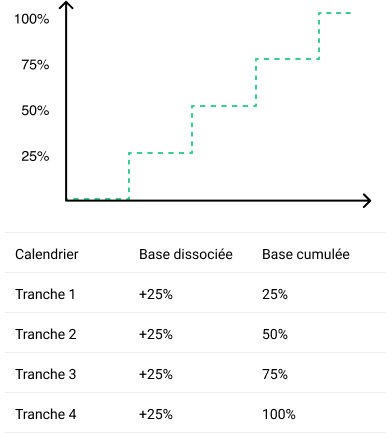

Le calendrier suivant comprend 4 tranches de 25% (une tranche par an) :

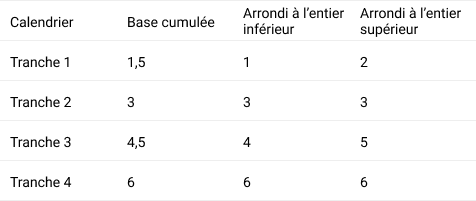

Pour une attribution de 6 BSPCE, certaines tranches ne tombent pas juste et il est nécessaire d'appliquer une règle d'arrondi :

.png?width=386&name=Untitled%20(1).png)

① Arrondir au plus proche

La façon la plus correcte d'arrondir, celle qui s'éloigne le moins de la valeur théorique, est d'arrondir la base cumulée :

.png?width=682&name=Untitled%20(2).png)

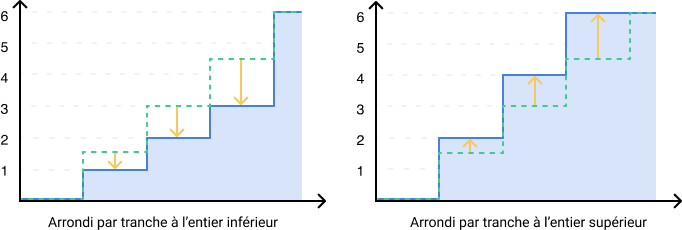

Notez qu'avec cette technique il n'est pas nécéssaire d'arrondir toutes les valeurs, seulement celles qui ne tombent pas juste.

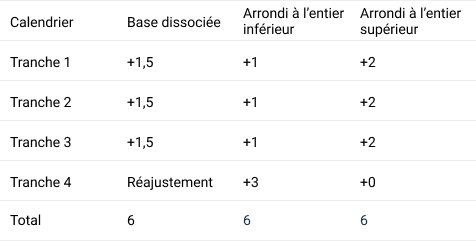

② Arrondir par tranche

Cet arrondi s'éloigne plus de la valeur théorique que l'arrondi au plus proche présenté ci-dessus, mais permet d'avoir des tranches identiques. Ici nous arrondissons donc la base dissociée, à l'exception de la dernière tranche, qui diffère des premières, pour réajuster l'erreur cumulée :

Notez que contrairement à l'arrondi au plus proche, la différence entre la valeur théorique et la valeur calculée augmente avec le temps avant d'être réajustée à la fin du vesting.